1. Qual a origem do dever da Prestação de Contas ?

O dever de prestar contas é inerente a uma República, onde a res pública é gerida por terceiros que não os titulares ou proprietários dos recursos. Assim, no desenho da sociedade brasileira, temos que o gestor público não administra dinheiro, bens e valores próprios de sua titularidade, ao inverso, dispende valores que não são seus, nascendo, portanto a obrigação de prestar contas ao verdadeiro titular – o povo.

Tal conceito é denominado pela doutrina do controle pelo termo accountability, que, em última análise significa obrigação de responder por uma responsabilidade outorgada.

Exemplificando como essa noção aplica-se à Administração Pública temos que:

- O povo é o titular do poder. (Povo = representado pelo Poder Legislativo);

- O Poder Executivo recebe uma delegação para administrar esse “poder” que emana do povo;

- Assim, no nosso exemplo o Poder Executivo, que gere os recursos, deve prestar contas àquele que é o verdadeiro titular – Legislativo (aqui representando o povo);

Existem outros exemplos que clareiam essa noção de accountability estatal, verbis:

- Apresentação das Metas Fiscais ao Legislativo (art. 9, §4º, LRF);

- Apresentação do Orçamento Anual ao Poder Legislativo (art. 48, II da CF/1988).

2. Qual a previsão legal da Prestação de Contas ?

Abaixo elencamos a previsão legal sobre o instituto da Prestação de Contas desde a sua matriz extraída da Constituição Federal e Estadual até as normas infralegais emitidas pela Corte de Contas Estadual:

| Matriz normativa em relação ao instituto da prestação de contas | |

| Art. 34, VII, “d” c/c art. 35, II da CF/1988. | Prestação de Contas da Administração Direta e Indireta implica possibilidade de intervenção. |

| Art. 70, parágrafo único da CF/1988. | Dispõe sobre a abrangência subjetiva da obrigação de prestação de contas. |

| Art. 39, parágrafo único da CE/1989. | Dispõe sobre a abrangência subjetiva da obrigação de prestação de contas. |

| Arcabouço infralegal emitido pelo TCE/AM | Res. TCE n.º 27/2013 – Dispõe sobre a apresentação das Contas Anuais de Governo dos Prefeitos Municipais e dá outras providências;

Res. TCE n.º 06/2009 – Dispõe sobre a apresentação das Contas Anuais das Câmaras Municipais;

Res. TCE n.º 03/2016 – Dispõe sobre a apresentação das Contas anuais dos Ordenadores de Despesa e dos demais responsáveis por dinheiro, bens e valores públicos das empresas públicas e sociedades de economia mista do poder público estadual e municipal;

Res. TCE n.º 04/2016 – Dispõe sobre a apresentação das Contas Anuais dos Ordenadores de Despesa e dos demais responsáveis por dinheiros, bens e valores públicos, das autarquias, das fundações e dos fundos especiais do poder público estadual e municipal. |

3. Quais os conceitos do instituto de Prestação de Contas previsto na Lei Orgânica – Lei Estadual 2423/1996?

A Lei Orgânica do Tribunal de Contas do Estado do Amazonas (LO TCE/AM) assim estatui quanto aos conceitos concernentes aos institutos da prestação de contas:

| Conceitos relacionados ao princípio da prestação de contas | |

| Prestação de Contas | O procedimento pelo qual pessoa física, órgão ou entidade, por final de gestão ou por execução de contrato formal, no todo ou em parte, prestarão contas ao órgão competente da legalidade, legitimidade e economicidade da utilização dos recursos orçamentários, da fidelidade funcional e do programa de trabalho. |

| Tomada de Contas | Ação desempenhada pelo órgão competente para apurar a responsabilidade de pessoa física, órgão ou entidade que deixarem de prestar contas e das que derem causa a perda, extravio ou outra irregularidade de que resulte, ou possa resultar dano ao erário devidamente quantificado. |

| Tomada de Contas Especial | Ação determinada pelo Tribunal ou autoridade competente ao órgão central do controle interno, ou equivalente, para adotar providências, em caráter de urgência, nos casos previstos na legislação em vigor, para apuração de fatos, identificação dos responsáveis e quantificação pecuniária do dano. |

| Irregularidade | Qualquer ação ou omissão contrárias à legalidade, ou à legitimidade, à economicidade, à moralidade administrativa ou ao interesse público. |

4. Quem está obrigado a prestar contas?

O art. 6º da Lei Orgânica do Tribunal de Contas do Estado do Amazonas assim é vazado:

Art. 6º – Estão sujeitas a prestação ou tomada de contas, e ressalvado o disposto no inciso XXXV do art. 5º da Constituição Federal, só por decisão do Tribunal de Contas podem ser liberadas dessa responsabilidade, as pessoas indicadas no artigo 5º, incisos I a XI desta lei.

Assim, a teor do que resta previsto no supracitado artigo da LO TCE/AM colacionamos abaixo os responsáveis que, a teor do referido dispositivo, são obrigados a prestar contas à Corte de Contas Estadual:

Art. 5º – A jurisdição do Tribunal abrange:

I – qualquer pessoa física, órgão ou entidade a que se refere o art. 1º, inciso II, desta lei, e que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais o Estado e Municípios respondam, ou que, em nome deles, assuma obrigações de natureza pecuniária;

II – os que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao patrimônio do Estado e Municípios;

III – os dirigentes ou liquidantes das empresas encampadas ou sob intervenção, ou que de qualquer modo venham a integrar, provisória ou permanentemente, o patrimônio do Estado e dos Municípios ou de outra entidade pública estadual e municipal;

IV – os responsáveis pela aplicação de quaisquer recursos repassados pelo Estado ou Municípios mediante convênio, acordo, ajuste ou outros instrumentos congêneres;

V – os responsáveis pela execução dos convênios, acordos, convenções coletivas ou contratos celebrados com aprovação da Assembleia Legislativa, ou da Câmara Municipal pelo Poder Executivo do Estado ou dos Municípios com os Governos Federal, Estaduais ou Municipais, entidades de direito público ou particular, de que resultem para o Estado ou Municípios qualquer encargo não estabelecido na Lei Orçamentária;

VI – os sucessores dos administradores e responsáveis a que se refere este artigo, até o limite do valor do patrimônio transferido, nos termos do artigo 5º, inciso XLV da Constituição Federal;

VII – os administradores de entidades de direito privado que recebem auxílio ou subvenção dos cofres públicos, com referência aos recursos recebidos, para prestação de serviços de interesse público ou social;

VIII – os fiadores e representantes dos responsáveis;

IX – os responsáveis pela elaboração dos editais de licitação e dos convites, os participantes das comissões julgadoras dos atos licitatórios, bem como os responsáveis e ratificadores dos atos de dispensa e de inexigibilidade;

X – os representantes do Estado e dos Municípios ou do Poder Público na Assembleia Geral das empresas estatais e sociedades anônimas de cujo capital o Poder Público participe solidariamente, com os membros do Conselho Fiscal e de Administração, pela prática de atos de gestão ruinosa ou liberalidade à custa das respectivas sociedades;

XI – os que lhe devam prestar contas, ou cujos atos estejam sujeitos à sua fiscalização por expressa disposição de lei.

Ademais o artigo 13 da LO TCE/AM assim dispõe acerca dos responsáveis por enviar as prestações ou tomada de contas, inclusive especial:

(…)

Art. 13 – Os processos de prestação ou de tomada de contas e tomada de contas especial da administração direta, serão encaminhados ao Tribunal de Contas pela autoridade responsável, e os referentes às entidades da administração indireta, das fundações instituídas pelo Poder Público e dos fundos, pela autoridade a que estiverem vinculados.

(…)

No que se refere ao envio das prestações de contas de estatais que não se revistam da forma de S/A incide a seguinte regra da LO TCE/AM:

(…)

Art. 15 – As empresas públicas não revestidas da forma de sociedade anônima remeterão ao Tribunal suas contas anuais, no máximo, até 90 (noventa) dias após o encerramento dos respectivos exercícios financeiros.

Parágrafo Único – O encaminhamento previsto neste artigo será feito ao Tribunal de Contas, pela Secretaria Estadual ou Municipal a que estiver vinculada a empresa pública.

(…)

Já no que se refere às fundações instituídas e mantidas pelo poder público vige o seguinte excerto da LO TCE/AM:

Art. 16 – As contas das fundações instituídas ou mantidas pelo Poder Público, uma vez aprovadas pelo órgão estatutário competente, serão submetidas, no prazo de 30 (trinta) dias, ao respectivo Secretário de Estado ou do Município, que, em prazo idêntico as remeterá ao Tribunal de Contas.

5. Qual o conteúdo das prestações de contas?

O conteúdo de uma prestação de contas, inclusive tomada de contas – mesmo a especial, é regulado nas normas que direcionam as atividades da Corte, em especial, a Lei Orgânica e o Regimento Interno da Corte – respectivamente Lei n. 2.423 de 10 de dezembro de 1996 e Resolução n. 04 de 23 de maio de 2002.

Assim, colaciona-se abaixo os excertos que dispõem acerca da prestação de contas conforme quadro a seguir:

| Conteúdos das Prestações de Contas | |

| Arts 10, I a V da LO TCE/AM | Integrarão a prestação ou tomada de contas, inclusive a tomada de contas especial, dentre outros elementos estabelecidos em Regimento Interno, os seguintes: I – relatório de gestão; II – relatório do tomador de contas, quando couber; III – relatório e certificado de auditoria, com parecer de dirigentes do órgão de controle interno, que consignará qualquer irregularidade ou ilegalidade constatada, indicando as medidas adotadas para corrigir as faltas encontradas; IV – pronunciamento da autoridade competente de cada Poder do Estado e dos Municípios e do Tribunal de Contas, bem como das entidades da administração direta, indireta, fundacional e dos fundos; V – quaisquer outros documentos ou informações que o Tribunal entender necessários para o seu julgamento. |

| Art. 28, §2º da LO TCE/AM. | As contas serão constituídas pelos Balanços Orçamentário, Financeiro e Patrimonial, pela demonstração das variações patrimoniais e pelo relatório do órgão central do sistema do controle interno do Poder Executivo sobre a execução dos orçamentos de que trata o artigo 157, § 5º da Constituição Estadual. |

| Art. 186, §2 do RI TCE/AM | Além das contas anuais, serão exigidos os balancetes mensais, conformados do mesmo modo à Resolução referida no parágrafo anterior e remetidos nos prazos regimentais, para efeito do controle específico durante o exercício da gestão administrativa, orçamentária, financeira e patrimonial dos Órgãos, Entidades e Fundos especiais. |

| Obs: As normas específicas estão relacionadas no quadro presente no item 2 desse manual. | |

6. Quais os prazos para apresentação das prestações de contas?

Com relação a prazos insta asseverar que conforme a LO TCE/AM e o RI TCE/AM aplicam-se as seguintes regras:

Prazos para prestação de contas | |

| Contas do Governador do Estado (art. 28, §1º LO TCE/AM) | As contas serão apresentadas pelo Governador, concomitantemente, à Assembleia Legislativa e ao Tribunal, dentro de 60 (sessenta) dias, após a abertura da sessão legislativa. |

| Contas dos municípios (art. 29, §1º LO TCE/AM) | O Tribunal de Contas emitirá parecer, até o último dia do ano seguinte ao do seu recebimento, sobre a prestação anual de contas da administração financeira dos Municípios. § 1º – O balanço das contas será remetido ao Tribunal de Contas até 31 de março de cada ano, juntamente com as peças acessórias e relatório circunstanciado do Executivo e Legislativo Municipal. |

| Empresas Públicas e Sociedades de Economia Mista com forma de S/A (art. 14 LO TCE/AM) | As Sociedades de Economia Mista e as Empresas Públicas que se revistam da forma de Sociedade Anônima apresentarão ao Tribunal suas contas anuais, até 30 (trinta) dias antes da realização da Assembleia em que devam ser apreciadas. |

| Empresas Públicas e Sociedades de Economia Mista sem a forma de S/A (art. 15 LO TCE/AM) | As empresas públicas não revestidas da forma de sociedade anônima remeterão ao Tribunal suas contas anuais, no máximo, até 90 (noventa) dias após o encerramento dos respectivos exercícios financeiros. Parágrafo Único – O encaminhamento previsto neste artigo será feito ao Tribunal de Contas, pela Secretaria Estadual ou Municipal a que estiver vinculada a empresa pública. |

| Fundações instituídas ou mantidas pelo poder público (art. 16 LO TCE/AM) | As contas das fundações instituídas ou mantidas pelo Poder Público, uma vez aprovadas pelo órgão estatutário competente, serão submetidas, no prazo de 30 (trinta) dias, ao respectivo Secretário de Estado ou do Município, que, em prazo idêntico as remeterá ao Tribunal de Contas. |

| Regra geral sobre prazos (art. 68, parágrafo único da LO TCE/AM) | Salvo disposição em contrário, contar-se-ão os prazos excluindo-se o dia do início e incluindo-se o do vencimento.

Parágrafo Único – Considerar-se-á prorrogado o prazo até o primeiro dia útil se o vencimento for em feriado ou em dia que: I – for determinado o fechamento do Tribunal; II – o expediente deste for encerrado antes da hora normal. |

7. Como prestar contas?

A plataforma utilizada para o envio das Prestações de Contas é o sistema E-Contas, ferramenta desenvolvida pelo o TCE/AM para fins de captura dos dados dos jurisdicionados à Corte. Tal sistema é gerenciado pela Diretoria de Tecnologia de Informação do TCE/AM.

Abaixo apresentamos um breve procedimento que visa instruir o jurisdicionado para fins de cumprir sua obrigação de prestar contas:

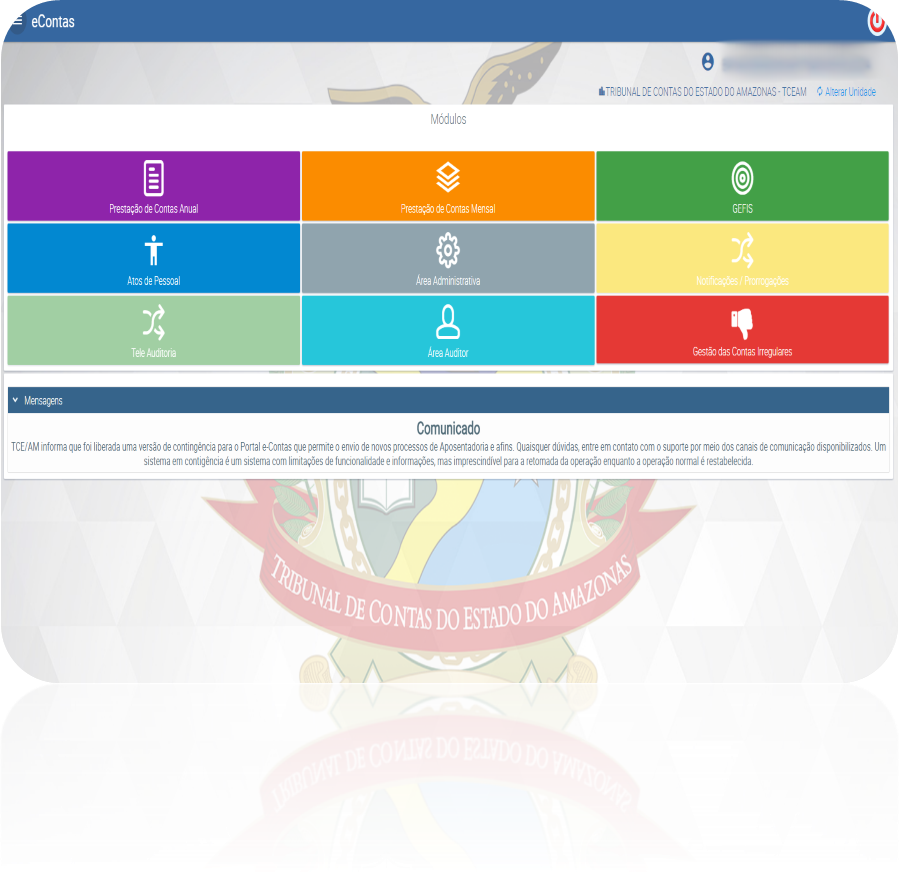

Tela Principal:

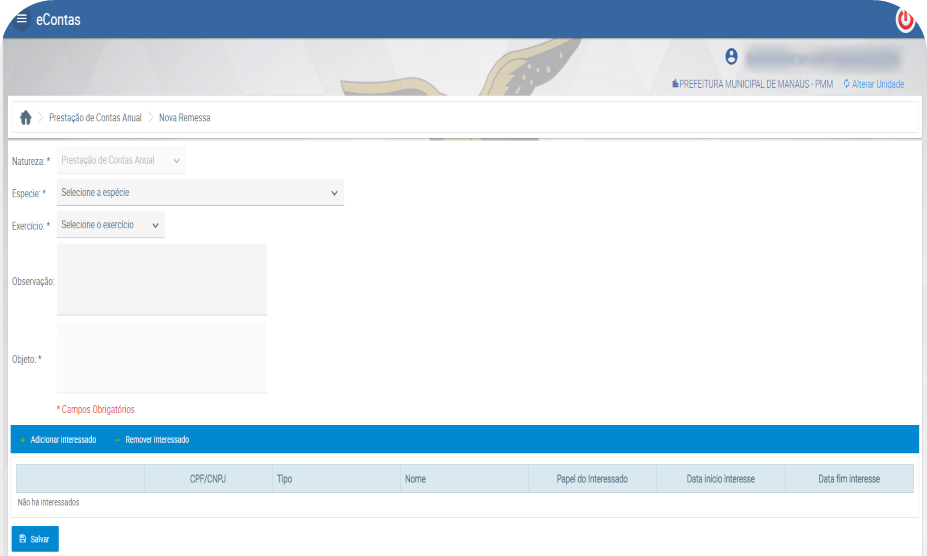

Tela específica para envio da Prestação de Contas:

Tela contendo a lista de remessas da Prestação de Contas:

8. Quais as consequências da não prestação de contas/atraso na entrega?

Abaixo colacionamos quadro que sintetiza as consequências do não envio da prestação de contas:

| Consequências do não envio da prestação de contas | |

| Não envio das contas pelo Governador no prazo (art. 28, §3º, LO TCE/AM) | § 3º – Se as contas não forem apresentadas dentro do prazo previsto, ou se o forem sem atender aos requisitos legais, o Tribunal de plano comunicará o fato a Assembleia Legislativa para os fins de direito. |

| Não envio das contas da administração financeira dos municípios (art. 29, §2º, LO TCE/AM) | Se as contas não forem enviadas na forma e prazo indicados no parágrafo anterior, o Tribunal de Contas comunicará o fato ao Legislativo Municipal, para os fins de direito. |

| Consequências do atraso no envio das prestações de contas (art. 186, §3º, RI TCE/AM) | O atraso na entrega das prestações de contas importa: I – a concessão de novo prazo para a remessa, nos casos expressos em lei; II – a aplicação de penalidade, na forma regimental; III – a instauração da tomada de contas ou tomada de contas especial, após as providências dos incisos anteriores. |

| Art. 22, III, “a” da LO TCE/AM c/c art. 188, III, “a” do RI TCE/AM | A omissão no dever de prestar contas pode implicar no julgamento pela irregularidade das contas, gerando consequências para o gestor, inclusive com a imputação de multa. |

9. O não envio da prestação de contas mensal (PCM) tem repercussões no envio da prestação de contas anual (PCA)?

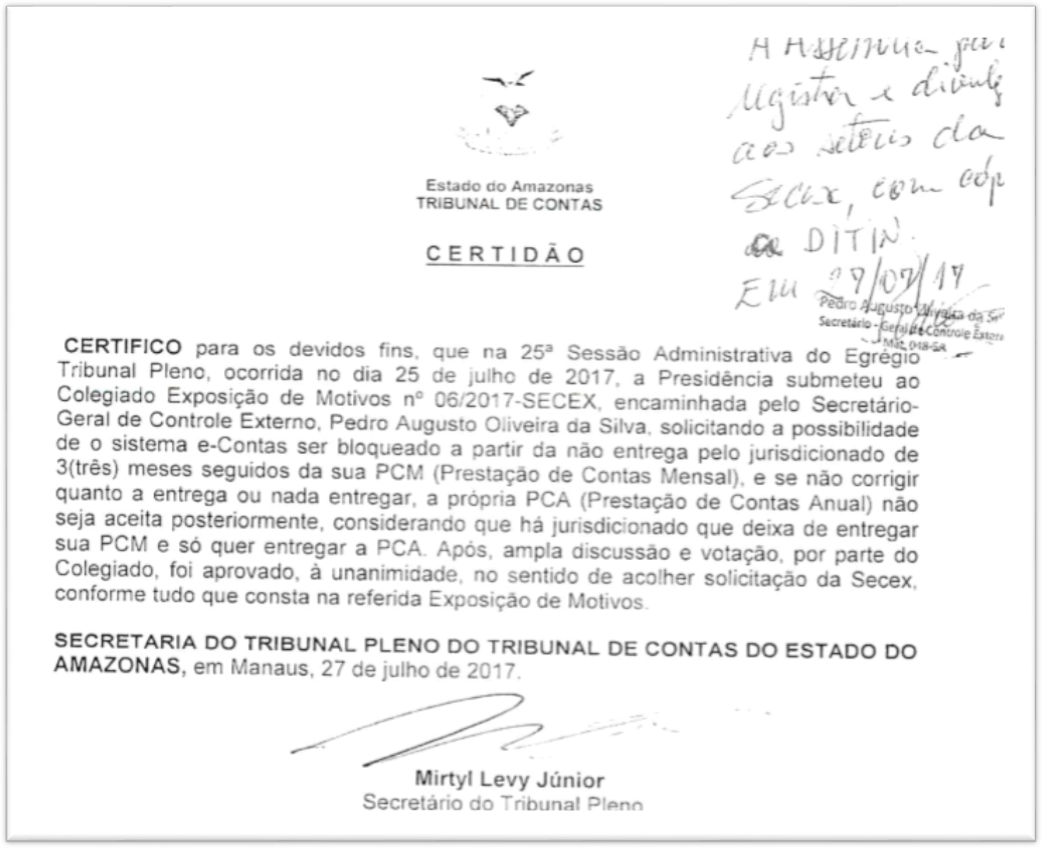

Conforme Decisão, proferida na 25ª Sessão, em 25/07/2017, o Tribunal Pleno decidiu pelo bloqueio do sistema e-Contas para envio de quaisquer prestações de contas – mensal ou anual – após a ocorrência do não envio da prestação de contas mensal (PCM) por 3 (três) meses consecutivos. Isto é, via de regra, o não envio da PCM implica na impossibilidade de envio da PCA.

10. Quantos jurisdicionados o Tribunal de Contas possui atualmente?

Atualmente o quantitativo de jurisdicionados se encontra na tabela a seguir:

| Quantidade de Jurisdicionados ao TCE/AM | |

| Órgão | Quantitativo |

| Administração Direta do Estado do Amazonas | 93 |

| Administração Indireta do Estado do Amazonas | 29 |

| Administração Direta e Indireta do município de Manaus | 49 |

| Administração Direta dos municípios do Interior do Estado | 61 |

| Administração Indireta dos municípios do interior do Estado | 28 |

| Câmaras dos municípios do Estado | 62 |

| Órgãos que administram regimes próprios de previdência social | 27 |

| Total | 349 |

11. Contatos para esclarecer dúvidas

Abaixo elencamos os principais contatos para solução de dúvidas relacionadas à prestação de Contas:

| Contatos | ||

| Órgão | Responsável | Contato |

| Secretaria Geral de Controle Externo | Stanley Scherrer de Castro Leite | 3301-8153 |

| Diretoria de Tecnologia da Informação | Allan Bezerra | 3301-8253 |

| Divisão de Suporte aos usuários dos sistemas do TCE/AM | Francisco Artur Loureiro de Melo | 3301-8118 |

12. Como enviar arquivos de tamanho superior ao permitido?

Neste caso, conforme o art. 8º da resolução n° 33/2012-TCE, é permitido, de forma excepcional, a entrega dos documentos e arquivos de forma não eletrônica a esta Corte de Contas (Ex: Envio através de mídia digital – CD/DVD/PEN DRIVE, dentre outros).